A sua gestora de patrimônio

Relatório Mensal

Dezembro 2024

ESTRATÉGIA DE INVESTIMENTO

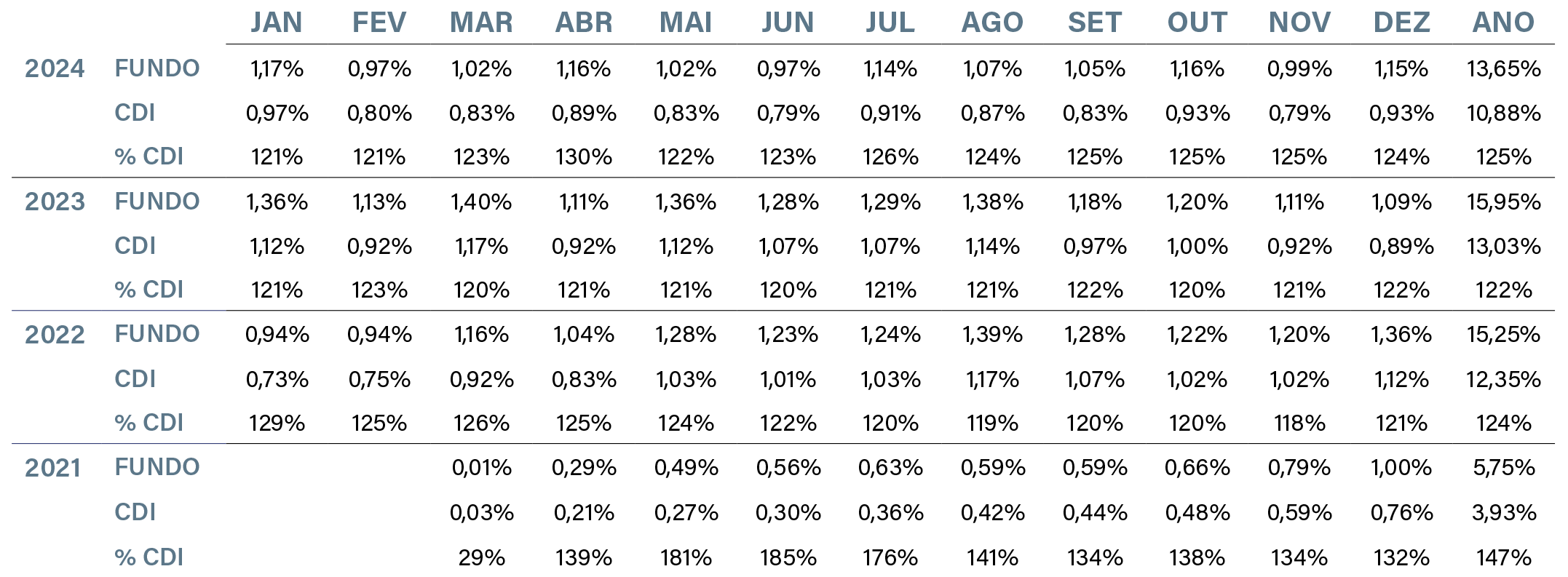

RENTABILIDADE MENSAL

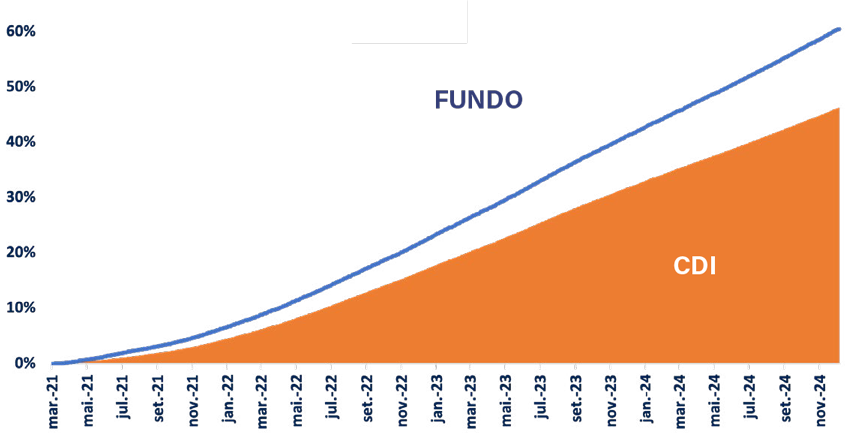

RENTABILIDADE ACUMULADA (%)

PERFORMANCE HISTÓRICA

CLASSE DE RATING

CLASSE DE COTAS

SEGMENTAÇÃO POR SETOR

COMENTÁRIO DOS GESTORES

Nesta carta de dezembro, abordaremos nossa visão sobre os impactos da alta da SELIC nas carteiras de FIDCs de forma geral.

O Comitê de Política Monetária do Banco Central (Copom) elevou a taxa básica de juros para 12,25% ao ano.

Os principais motivos para essa decisão estão relacionados ao cenário doméstico, caracterizado por uma economia mais robusta do que o esperado e incertezas fiscais persistentes no Brasil. Em virtude disso, os agentes de mercado têm demandado juros mais elevados para continuar financiando o Tesouro Nacional.

Diante deste contexto, o mercado projeta que o Banco Central dará continuidade ao ciclo de elevação dos juros, ao menos até o segundo trimestre de 2025, quando a taxa básica deverá alcançar o patamar aproximado de 15% ao ano.

O aumento dos juros exerce impactos significativos sobre o custo do serviço da dívida de todas as empresas, com destaque para as pequenas e médias empresas (PMEs). Contudo, os FIDCs multicedentes/multisacados, que tradicionalmente possuem maior exposição ao segmento de PMEs, têm demonstrado resiliência em ambientes como este há décadas. Embora o cenário implique potencial elevação na inadimplência, também traz oportunidades para aqueles que possuem uma esteira de crédito bem estruturada e eficiente.

Outros segmentos, como crédito consignado público, saque-aniversário do FGTS e FIDCs monocedente ou monosacado, devem sofrer impactos relativamente pequenos. Isso se deve às suas características idiossincráticas e à gestão eficiente, que minimizam riscos indesejáveis, como o aumento da inadimplência ou o descasamento entre ativos e passivos.

Por outro lado, alguns setores merecem atenção especial, devido à sua maior sensibilidade a um ambiente macroeconômico desafiador e menor margem de segurança. Entre esses, destacam-se o financiamento de veículos e o crédito ao consumidor das classes C, D e E, que apresentam forte correlação com o nível de atividade econômica, maior inadimplência potencial e taxas de recuperação mais baixas. Segmentos como crédito consignado privado e financiamento de empresas em estágios iniciais, as chamadas “startups”, também enfrentam desafios significativos, uma vez que projetos nesse contexto tendem a se tornar inviáveis em cenários de juros elevados e persistentes.

Em nossa carteira, a exposição aos setores considerados mais arriscados é bastante reduzida, representando menos de 2%.

Na próxima carta, apresentaremos os dados consolidados de 2024 relativos aos FIDCs em geral, além de nossa análise sobre a evolução da indústria.

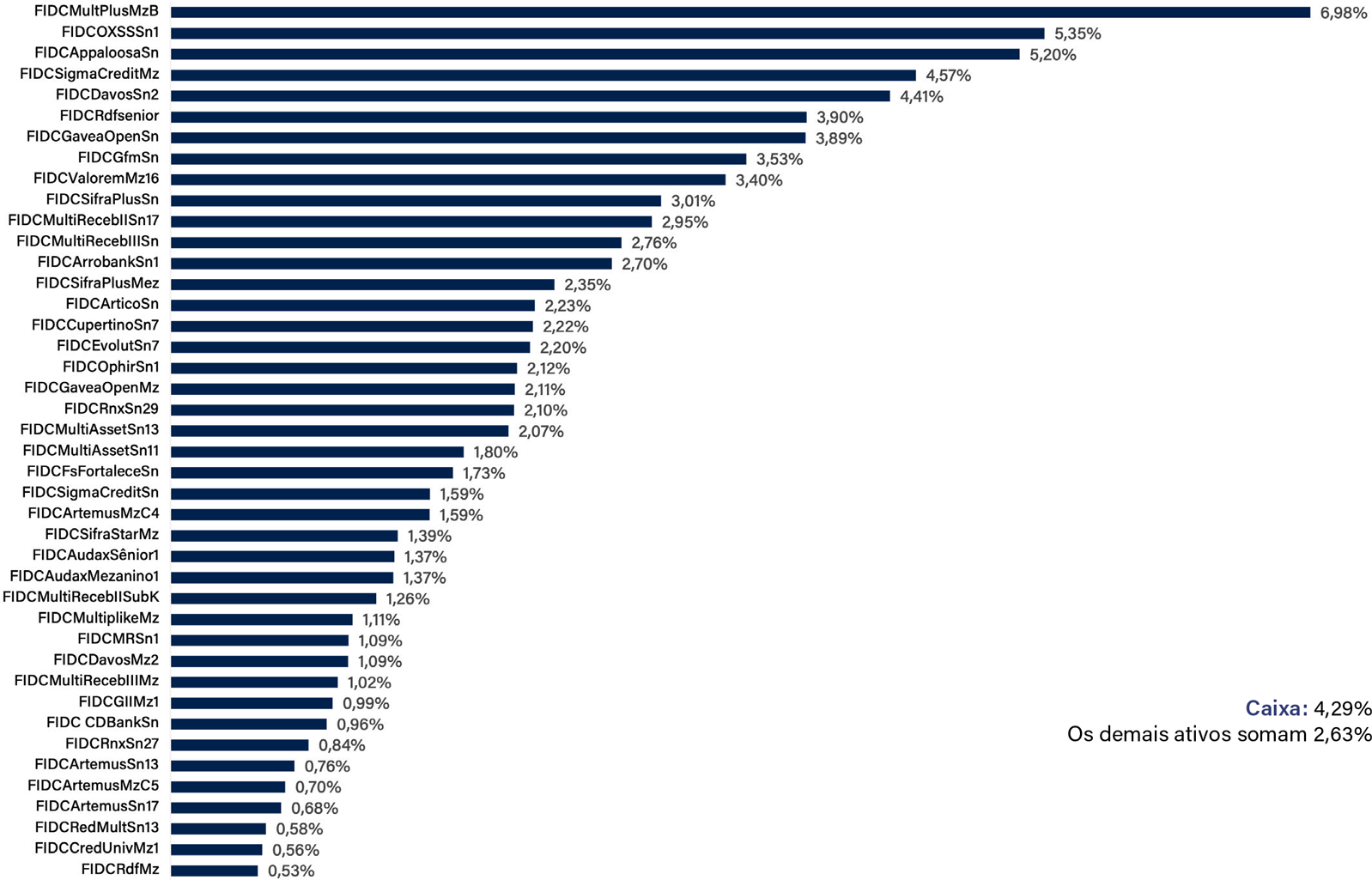

ALOCAÇÃO DA CARTEIRA

SUBORDINAÇÃO E MAIS INFORMAÇÕES DOS FUNDOS INVESTIDOS

INFORMAÇÕES OPERACIONAIS

Objetivo do Fundo

Superar o CDI no longo prazo.

Público Alvo

Investidores Qualificados e Entidades Fechadas de Previdência Complementar

Categoria ANBIMA

Multimercado Livre

Data de Início

26 de março de 2021

Bloomberg Ticket

NEST INT BZ

Gestor e Co-gestor

est Gestão de Patrimônio / Nest Asset Management

Administrador

Banco Daycoval S.A.

Custodiante

Banco Daycoval S.A.

Patrimônio Líquido

R$ 147.917.707,07

PL Médio (12 Meses)

R$ 131.423.354,62

Taxa de Administração

1,07% a.a. (máx. 2,40% a.a.)

Taxa de Performance

10% do que exceder 100% do CDI

Tributação

Longo prazo

Taxa de Ingresso/Saída

Não há

Aplicação Mínima

R$ 1.000,00

Movimentação Mínima

R$ 500,00

Aplicações

D+0 (dia útil) para aplicações efetuadas até às 14h30

Resgates

D+60 (dias corridos), com liquidação / D+1 (dia útil)

SAC

pci@bancodaycoval.com.br ou no telefone 0800 7750500

Ouvidoria

0800 7770900

CNPJ

39.806.561/0001-18