A sua gestora de patrimônio

Relatório Mensal

Outubro 2024

ESTRATÉGIA DE INVESTIMENTO

O Ceter FIC FIM CP tem como objetivo superar o CDI no longo prazo, com alocação em ativos estruturados de crédito privado. O fundo busca atingir seus objetivos primordialmente por meio da aquisição de cotas de fundos de investimento em direitos creditórios (FIDCs), originados por empresas com larga experiência no mercado e que apresentam uma relação risco/retorno adequada. O fundo conta com a gestão da est Gestão de Patrimônio e co-gestão Nest Asset Management. A alocação do patrimônio em FIDCs é feita de forma bastante diversificada, envolvendo somente cotas sêniores e mezanino. Esta estratégia busca mitigar riscos através de estruturas de subordinação robustas. O Ceter FIC FIM CP investe em fundos que possuem políticas de originação de operações autossustentáveis, contudo, o monitoramento é realizado de forma intensiva para mitigar riscos de execução.

RENTABILIDADE MENSAL

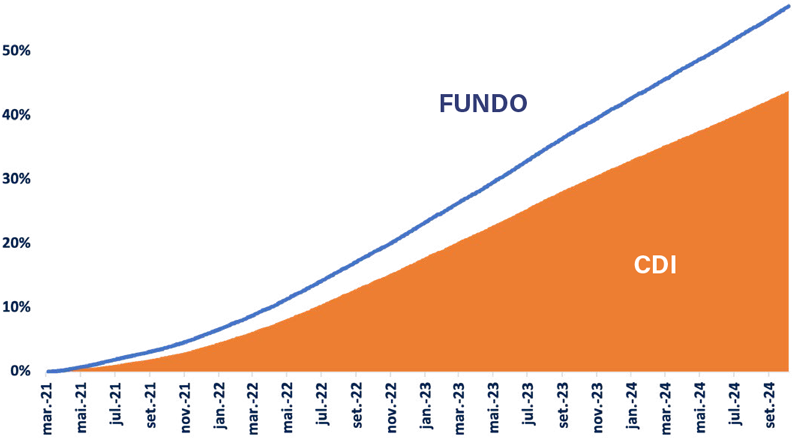

RENTABILIDADE ACUMULADA (%)

PERFORMANCE HISTÓRICA

CLASSE DE RATING

CLASSE DE COTAS

SEGMENTAÇÃO POR SETOR

COMENTÁRIO DOS GESTORES

Nesta carta de outubro, apresentaremos nossa visão sobre o cenário de crédito e os preços dos ativos.

Como destacamos em nossa carta de julho, após o impacto do episódio das Lojas Americanas, em janeiro de 2023, o mercado de títulos de crédito privado se normalizou de forma relativamente rápida. Desde então, mesmo com alguns episódios de reperfilamento de dívida envolvendo grandes empresas, o nível dos spreads assumiu uma trajetória de queda praticamente contínua. Os prêmios de risco de crédito estão abaixo da média histórica e do nível anterior ao evento “LAME” desde meados do ano.

Apesar de um aumento significativo na oferta nos últimos meses, as emissões não foram suficientes para atender à demanda do mercado por títulos de renda fixa, que se manteve forte desde a disparada provocada pelas mudanças na tributação dos fundos fechados no final de 2023. A recente melhora no desempenho dos fundos multimercados não foi suficiente para conter a migração dessa classe de ativos para a renda fixa, especialmente diante do cenário de retomada da alta na taxa SELIC.

Contudo, começa-se a observar um processo de ajuste, com algumas emissões não alcançando o volume desejado e outras sendo postergadas devido à baixa demanda. Nas últimas semanas, pelo menos seis emissões enfrentaram essas dificuldades. Desde a reabertura do mercado em julho do ano passado, não se viam tantas emissões inconclusas em um período tão curto.

Para as empresas, o passado recente foi uma grande oportunidade, pois conseguiram pressionar os bancos nas taxas e garantir o que desejavam: títulos de longo prazo com baixos prêmios de risco. Agora, com as novas operações apresentando taxas historicamente baixas, os fundos de crédito não estão conseguindo absorver as ofertas. Alguns fundos tiveram rendimento próximo ao CDI no mês passado, e outros, até abaixo disso.

Para os fundos, a matemática já não se sustenta. Ao entrar em uma operação a CDI + 0,5%, por exemplo, um fundo de crédito provavelmente não conseguirá oferecer um retorno superior ao CDI, considerando todos os custos totais: taxas de gestão, distribuição, administração, custódia, auditoria, entre outros.

Diante desse cenário, espera-se que os fundos de crédito com gestão ativa se destaquem nos próximos períodos, assim como os fundos dedicados ao investimento em FIDCs, que apresentam um retorno esperado mais elevado, considerando a natureza do ativo e o atual nível de remuneração.

Na nossa próxima carta, discutiremos a evolução da indústria de FIDCs e alguns números relevantes sobre o tema.

ALOCAÇÃO DA CARTEIRA

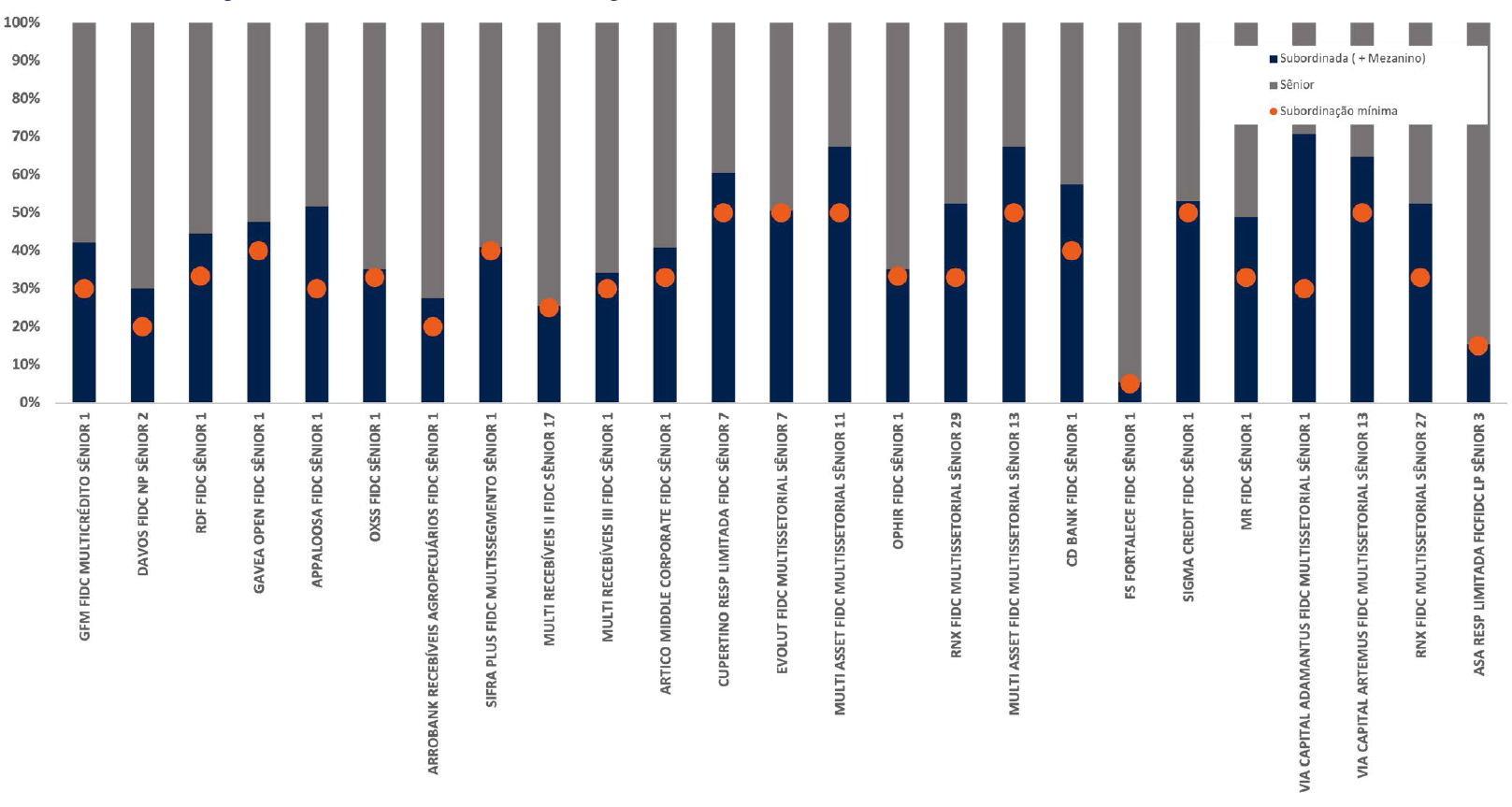

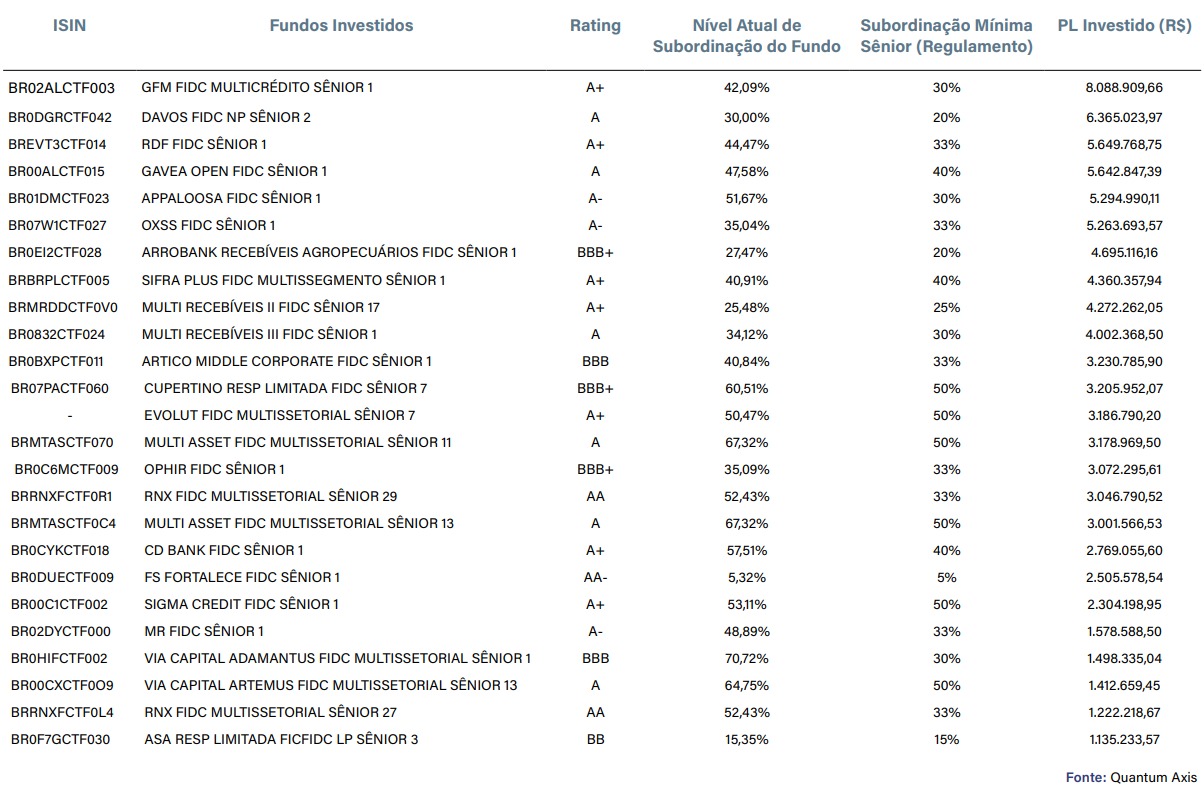

SUBORDINAÇÃO E MAIS INFORMAÇÕES DOS FUNDOS INVESTIDOS

INFORMAÇÕES OPERACIONAIS

Objetivo do Fundo

Superar o CDI no longo prazo.

Público Alvo

Investidores Qualificados e Entidades Fechadas de Previdência Complementar

Categoria ANBIMA

Multimercado Livre

Data de Início

26 de março de 2021

Bloomberg Ticket

NEST INT BZ

Gestor e Co-gestor

est Gestão de Patrimônio / Nest Asset Management

Administrador

Banco Daycoval S.A.

Custodiante

Banco Daycoval S.A.

Patrimônio Líquido

R$ 145.272.925,21

PL Médio (12 Meses)

R$ 127.175.962,84

Taxa de Administração

1,07% a.a. (máx. 2,40% a.a.)

Taxa de Performance

10% do que exceder 100% do CDI

Tributação

Longo prazo

Taxa de Ingresso/Saída

Não há

Aplicação Mínima

R$ 1.000,00

Movimentação Mínima

R$ 500,00

Aplicações

D+0 (dia útil) para aplicações efetuadas até às 14h30

Resgates

D+60 (dias corridos), com liquidação / D+1 (dia útil)

SAC

pci@bancodaycoval.com.br ou no telefone 0800 7750500

Ouvidoria

0800 7770900

CNPJ

39.806.561/0001-18