Nesta carta de dezembro, abordaremos nossa visão sobre os impactos da alta da SELIC nas carteiras de FIDCs de forma geral.

O Comitê de Política Monetária do Banco Central (Copom) elevou a taxa básica de juros para 12,25% ao ano.

Os principais motivos para essa decisão estão relacionados ao cenário doméstico, caracterizado por uma economia mais robusta do que o esperado e incertezas fiscais persistentes no Brasil. Em virtude disso, os agentes de mercado têm demandado juros mais elevados para continuar financiando o Tesouro Nacional.

Diante deste contexto, o mercado projeta que o Banco Central dará continuidade ao ciclo de elevação dos juros, ao menos até o segundo trimestre de 2025, quando a taxa básica deverá alcançar o patamar aproximado de 15% ao ano.

O aumento dos juros exerce impactos significativos sobre o custo do serviço da dívida de todas as empresas, com destaque para as pequenas e médias empresas (PMEs). Contudo, os FIDCs multicedentes/multisacados, que tradicionalmente possuem maior exposição ao segmento de PMEs, têm demonstrado resiliência em ambientes como este há décadas. Embora o cenário implique potencial elevação na inadimplência, também traz oportunidades para aqueles que possuem uma esteira de crédito bem estruturada e eficiente.

Outros segmentos, como crédito consignado público, saque-aniversário do FGTS e FIDCs monocedente ou monosacado, devem sofrer impactos relativamente pequenos. Isso se deve às suas características idiossincráticas e à gestão eficiente, que minimizam riscos indesejáveis, como o aumento da inadimplência ou o descasamento entre ativos e passivos.

Por outro lado, alguns setores merecem atenção especial, devido à sua maior sensibilidade a um ambiente macroeconômico desafiador e menor margem de segurança. Entre esses, destacam-se o financiamento de veículos e o crédito ao consumidor das classes C, D e E, que apresentam forte correlação com o nível de atividade econômica, maior inadimplência potencial e taxas de recuperação mais baixas. Segmentos como crédito consignado privado e financiamento de empresas em estágios iniciais, as chamadas “startups”, também enfrentam desafios significativos, uma vez que projetos nesse contexto tendem a se tornar inviáveis em cenários de juros elevados e persistentes.

Em nossa carteira, a exposição aos setores considerados mais arriscados é bastante reduzida, representando menos de 2%.

Na próxima carta, apresentaremos os dados consolidados de 2024 relativos aos FIDCs em geral, além de nossa análise sobre a evolução da indústria.

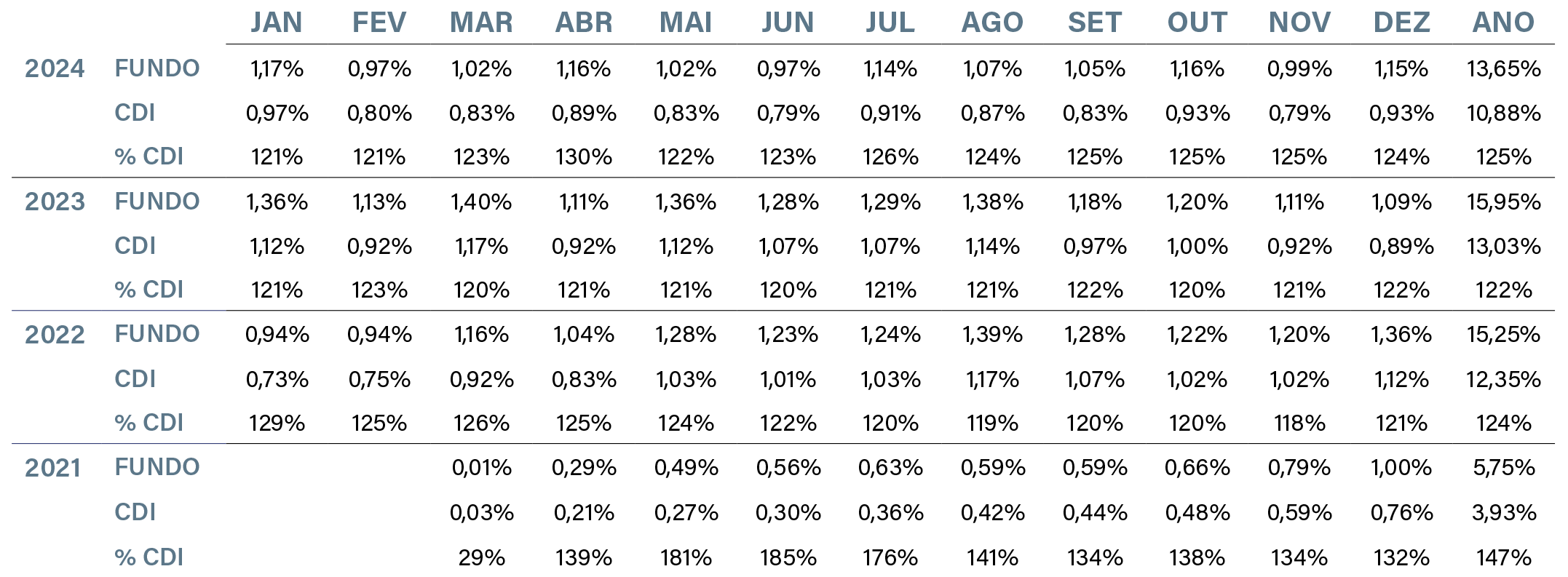

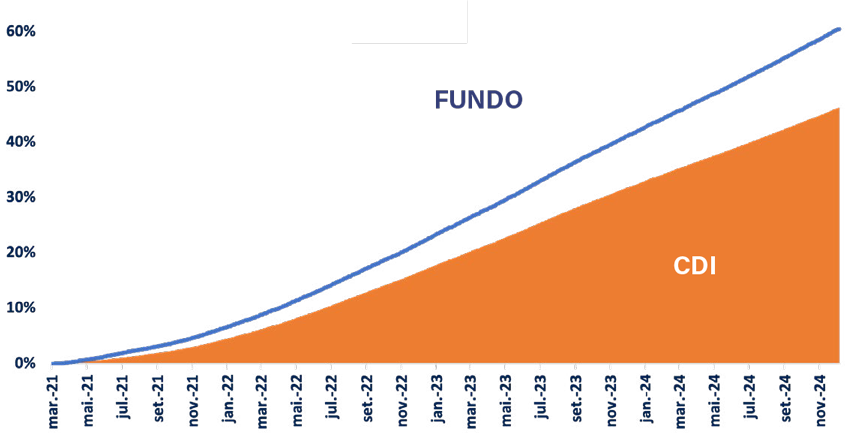

Superar o CDI no longo prazo.

Investidores Qualificados e Entidades Fechadas de Previdência Complementar

Multimercado Livre

26 de março de 2021

NEST INT BZ

est Gestão de Patrimônio / Nest Asset Management

Banco Daycoval S.A.

Banco Daycoval S.A.

R$ 147.917.707,07

R$ 131.423.354,62

1,07% a.a. (máx. 2,40% a.a.)

10% do que exceder 100% do CDI

Longo prazo

Não há

R$ 1.000,00

R$ 500,00

D+0 (dia útil) para aplicações efetuadas até às 14h30

D+60 (dias corridos), com liquidação / D+1 (dia útil)

pci@bancodaycoval.com.br ou no telefone 0800 7750500

0800 7770900

39.806.561/0001-18